【相続だより】実務体験談のご紹介(もしも、遺産分割協議が申告期限までに成立しなかったら)

-

-

税理士法人リライト

塩田 拓

2024-04-05

もしも、遺産分割協議が申告期限までに成立しなかったら

相続税の申告期限は、被相続人が亡くなった日の翌日から10ヶ月以内と決まっていますが、それまでに遺産分割協議が成立しない方はたくさんいらっしゃいます。

こうした場合は、まず期限内に税務署に法定相続分に基づいて遺産分割をしたと仮定して税額を計算し、申告・納税をします。尚、この段階では配偶者の税額軽減や小規模宅地等の特例といった特例は、適用しない状態で申告します。

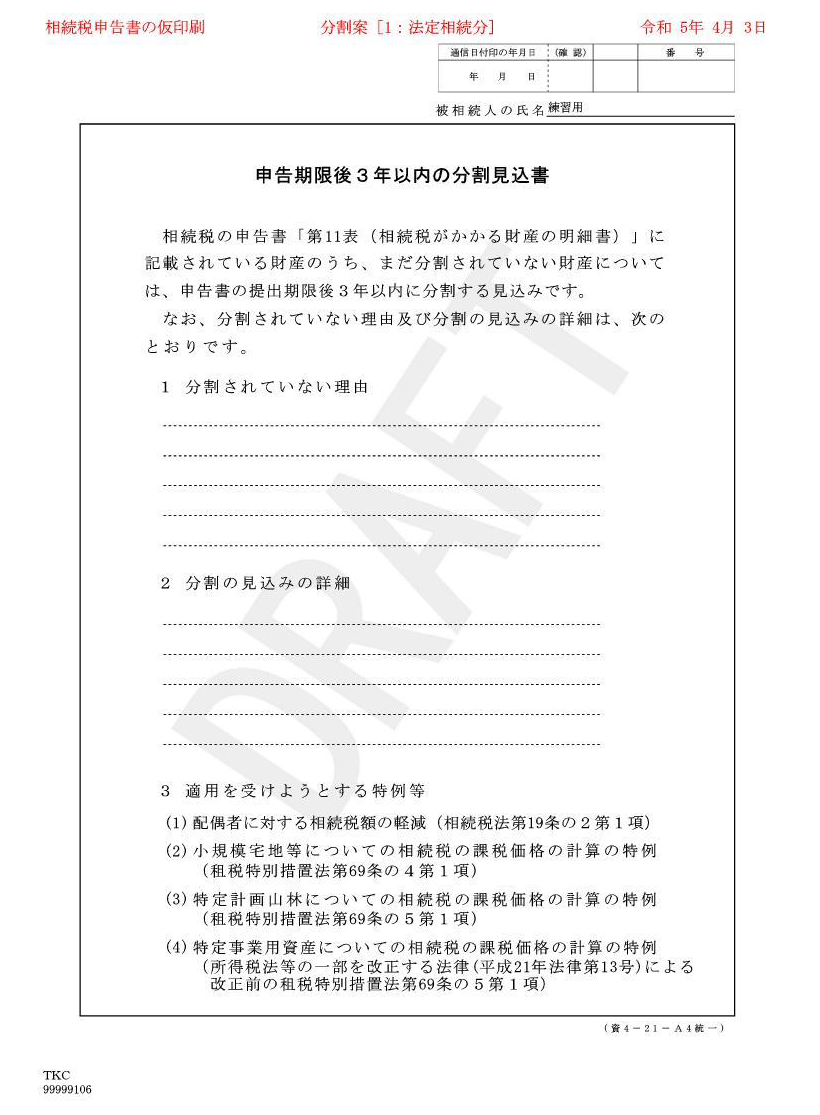

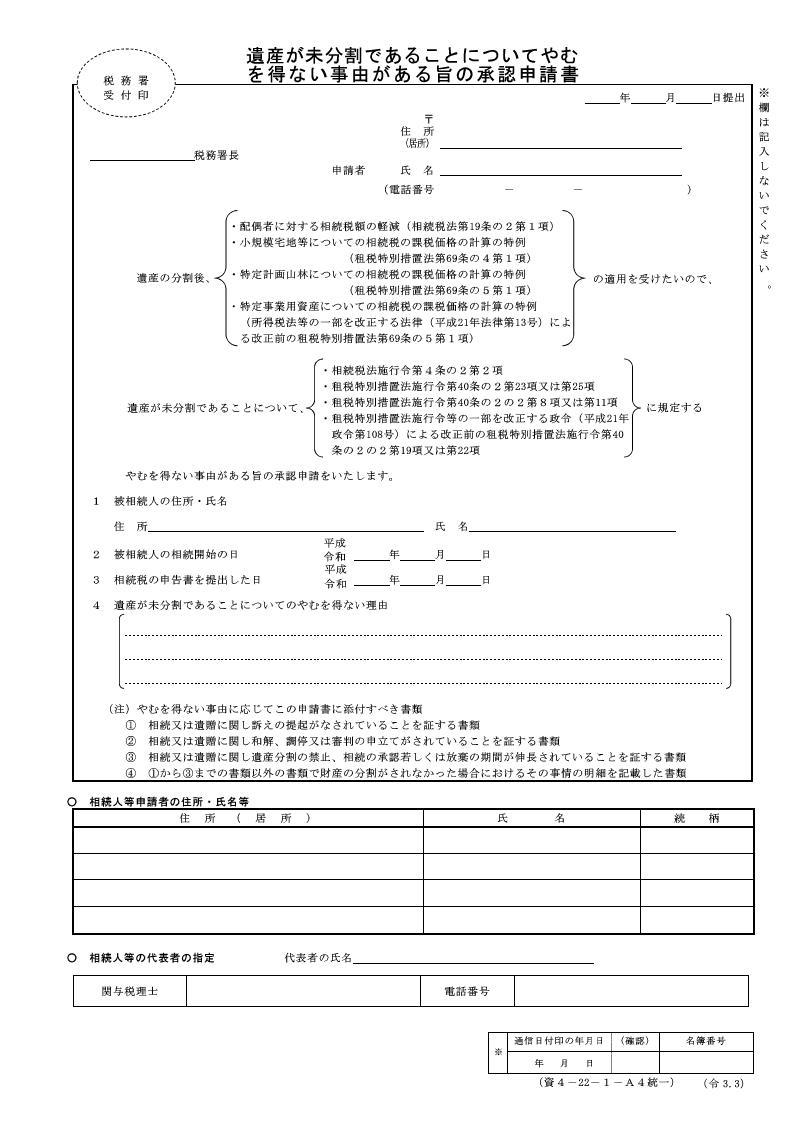

その際に、「申告期限後3年以内の分割見込書」を併せて提出することで、期限後3年以内まで特例の適用期間が延長でき、「遺産が未分割であることについてやむを得ない事由がある旨の承認申告書」を申告期限後3年が経過する日の翌日から2ヶ月を経過する日までに、所轄の税務署長に提出することで、3年以内という期限を延長することができます。

引用:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/2327.htm

引用:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/sozoku-zoyo/annai/1585-01.htm

その後、遺産分割協議が成立したら、分割内容及び税額の修正の申告をして(特例を適用した状態で)、追加分の納税や、納税分の還付などを受けることができます。

いずれにしても、法定相続分に応じた税額を一旦納税する必要はあるので、納税できるのかどうかや、誰かが立て替えるのか等もあらかじめ話し合っておく必要があります。

遺産分割が整わないため、銀行の解約ができずに納税資金が確保できないなどの問題も起きるので、申告期限が近くなったら、決着も必要ですが、未分割の申告の問題にも話し合いと対処が必要です。

この記事の関連記事

幻冬舎『THE GOLD ONLINE』へ執筆記事が掲載されました(第8回)

こんにちは。 株式会社TBH不動産の柏原です。 弊…

こんにちは。 株式会社TBH不動産の柏原です。 弊…

幻冬舎『THE GOLD ONLINE』へ執筆記事が掲載されました(第7回)

こんにちは。 株式会社TBH不動産の柏原です。 弊…

こんにちは。 株式会社TBH不動産の柏原です。 弊…

幻冬舎『THE GOLD ONLINE』へ執筆記事が掲載されました(第6回)

こんにちは。 株式会社TBH不動産の柏原です。 弊…

こんにちは。 株式会社TBH不動産の柏原です。 弊…