【相続だより】相続コラム(贈与税と相続税の実行税率の違い)

-

-

税理士法人リライト

塩田 拓

2024-06-10

贈与税と相続税の実行税率の違い

一般的に相続税と贈与税を比較した場合、贈与税の方が高いと言われています。

確かに税率を見ると贈与税の方が高いのですが、「 実効税率 」という概念を考慮して、相続税の実行税率と贈与税の実効税率 を比較した場合、必ずしも贈与税の110万円の非課税枠にこだわらなくても良い場合があります。

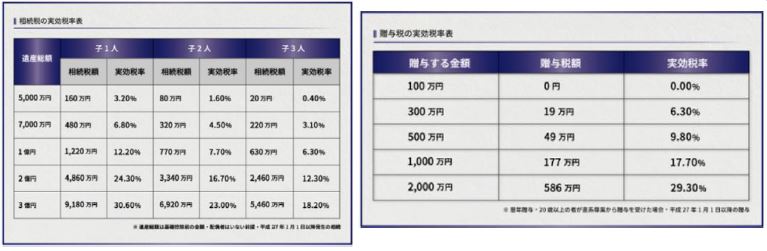

引用:https://gentosha-go.com/articles/-/36112?page=2&per_page=1

こちらは、贈与税と相続税の実行税率表です。

相続対策により、現状での相続税の実行税率が20%だった場合、贈与税の実行税利率が20%を下回るのは、1,000万円ぐらいを贈与した場合になります。つまり、低い税率で贈与した方が高い税率で相続を迎えるより税率的に節税になるということです。

今相続対策を受けているクライアントさんは、総財産6.6億円、相続税の概算実行税率は約28%です。ということは、1,800万円を生前に贈与して支払う贈与税率とほぼ同じになります。従って、価格が下がっている有価証券を今生前で贈与すると、相続時より低い税率で推定相続人に財産を移転することになり、節税につながります。

単純に基礎控除110万円ではなく、「実効税率」で生前贈与も検討すると節税になる方は割といらっしゃいますよ。

(ちなみに、現状の税制で相続発生前3年以内の贈与は相続に引き戻しがある点はよく説明しておく必要はあります。ただし、その際支払った贈与税は相続税から控除されます。)

この記事の関連記事

幻冬舎『THE GOLD ONLINE』へ執筆記事が掲載されました(第8回)

こんにちは。 株式会社TBH不動産の柏原です。 弊…

こんにちは。 株式会社TBH不動産の柏原です。 弊…

幻冬舎『THE GOLD ONLINE』へ執筆記事が掲載されました(第7回)

こんにちは。 株式会社TBH不動産の柏原です。 弊…

こんにちは。 株式会社TBH不動産の柏原です。 弊…

幻冬舎『THE GOLD ONLINE』へ執筆記事が掲載されました(第6回)

こんにちは。 株式会社TBH不動産の柏原です。 弊…

こんにちは。 株式会社TBH不動産の柏原です。 弊…