【相続だよりVol.03】相続基礎知識(相続人と相続権について)

-

-

税理士法人リライト

塩田 拓

2023-05-30

相続人って誰?

相続人には、法定相続人(税法)と民法上の相続人(民法)の2種類が存在します。相続 税を計算するうえでは法定相続人(税法)が重要となりますが、遺産分割においては民法 上の相続人(民法)が重要になるので、注意が必要です。

相続人の範囲

| 相続人の範囲 | 相続分 |

| 常に相続人・・・配偶者 | 1/2 or 2/3 or 3/4 |

| 第1順位・・・直系卑属 | 1/2(全員で) |

| 第2順位・・・直系尊属 | 1/3(全員で) |

| 第3順位・・・兄弟姉妹 | 1/4(全員で) |

※養子がいる場合は、法定相続人(税法)では、実子がいる場合は1人、実子が いない場合は2人までしか含められません。一方、民法上では、制限なく養子を 含めることができます。

※相続放棄した場合は、法定相続人(税法)には含める(生命保険等の非課税枠 の適用はできない)が、民法上の相続人には含めません。

相続コラム

以下では弊社で実際に対応した実務体験をご紹介します。

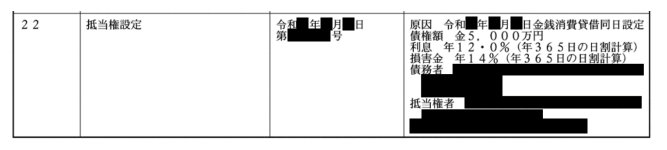

抵当権の種類

不動産の登記簿謄本を見ると、抵当権が設定されていることをよく見ませんでしょうか?

これは、金融機関がお金を貸すときに、もし返済ができなければ不動産で返してもらう(担保に取る) ために設定するものです。

■参考

住宅ローンを組むと、その自宅の建物や土地に抵当権が設定されると思います。

相続対策や不動産の名義変更をするうえで、この抵当権が設定されるかどうかを確認することはとて も重要なのです。

先にお伝えしておくと、抵当権が設定されたままで不動産の売買や名義変更を行うことは可能です。 しかし、だからと言って抵当権が無くなるわけではないので、もしもの場合に、金融機関に担保として 不動産が取られてしまうリスクが残るわけです。

抵当権には2種類あります。

抵当権と根抵当権です。 簡単に言うと、抵当権とは、1回のお金の借入に対して、1本の抵当権の設定ですが、根抵当権とは、その限度額(例えば1億円)とあれば、その範囲内で何回か借りたり返したりできる「枠」になります。

住宅ローンは原則一回なので、「抵当権」。

会社が運転資金などを借りる場合は、何回か借りたり返した りする可能性があるので「根抵当権」が設定されていることが多いです。

相続対策(納税資金確保や遺産分割の検討)をしている段階において、この抵当権の有無は、納税資金 として将来売却ができるのか、遺産分割として渡すことができるのかといったことにも影響しますし、 相続や会社の事業運転資金の借入のために不動産を担保として提供するためにも、抵当権が設定さ れているかどうかを確認することはとても重要なことです。

不動産の話が出てきたら → 「抵当権の設定有無の確認」 はマストですよ!

この記事の関連記事

幻冬舎『THE GOLD ONLINE』へ執筆記事が掲載されました(第8回)

こんにちは。 株式会社TBH不動産の柏原です。 弊…

こんにちは。 株式会社TBH不動産の柏原です。 弊…

幻冬舎『THE GOLD ONLINE』へ執筆記事が掲載されました(第7回)

こんにちは。 株式会社TBH不動産の柏原です。 弊…

こんにちは。 株式会社TBH不動産の柏原です。 弊…

幻冬舎『THE GOLD ONLINE』へ執筆記事が掲載されました(第6回)

こんにちは。 株式会社TBH不動産の柏原です。 弊…

こんにちは。 株式会社TBH不動産の柏原です。 弊…