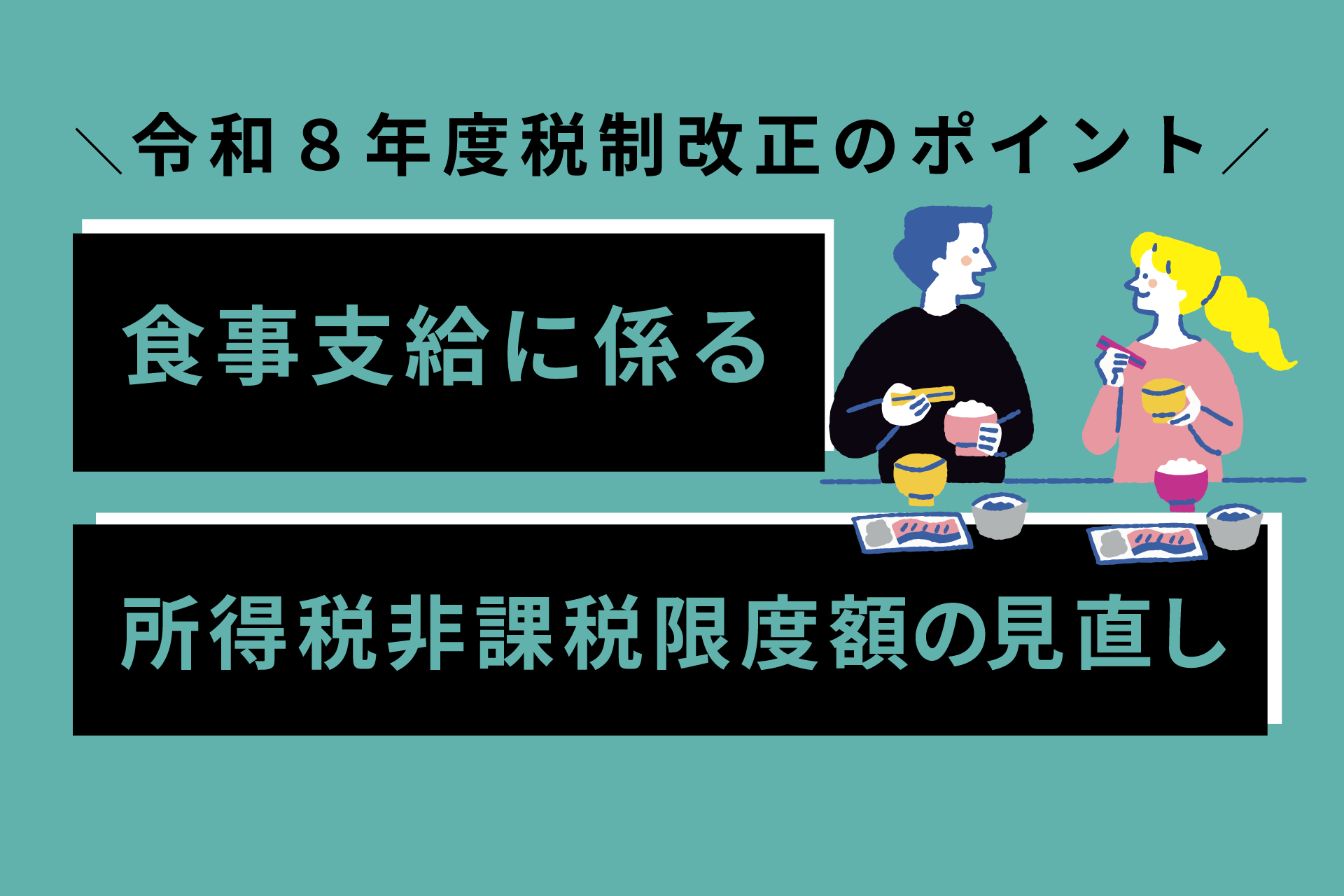

【リライトtips】食事支給に係る所得税非課税限度額の見直し

-

-

税理士法人リライト

塩田 拓

2026-04-14

こんにちは!

税理士法人リライトです。

企業の福利厚生制度の中で、長く据え置かれてきた食事支給に係る所得税非課税限度額(企業負担額の上限)が引き上げられました。

物価高や人材不足が続く中、従業員の生活支援と企業のコスト管理を両立できる施策として、食事支給制度の重要性はますます高まっています。この制度を正しく理解し活用することで、企業は福利厚生の充実と税務メリットを同時に実現できるのではないのでしょうか。

本記事は、食事支給に係る所得税非課税限度額の改正のポイントを詳しく解説します。

令和8年度税制改正のポイント

食事支給に係る所得税非課税限度額の見直し

企業が従業員等へ食事を支給したとき、原則は現物給与として課税されます。ただし、①従業員等が食事価額の50%以上を負担していること②企業負担額(=食事価額-従業員等が負担している金額)が月額3,500円以下(消費税額を除く)であること――をいずれも満たしていれば、従業員等の給与として課税されません。

長引く物価高をふまえ、令和8年度税制改正により、食事支給に係る所得税非課税限度額(=企業負担額の上限)が「月額3,500円以下」から「月額7,500円以下」に引き上げられます(所得税基本通達の改正をふまえ、令和8年4月1日以後に支給する食事について適用予定)。

食事支給は、定期昇給やベースアップに続く「第3の賃上げ」ともいわれます。改正のポイントをおさえ、自社の福利厚生の充実に役立てましょう。

以上の記事について詳細を知りたい事業者の方には、関連する情報を個別に送らせていただきます。

この記事の関連記事

【リライトtips】自己資本比率の推移は「自社の成長記録」です

こんにちは! 税理士法人リライトです。 会社の…

こんにちは! 税理士法人リライトです。 会社の…

令和8(2026)年8月税務カレンダー

こんにちは! 税理士法人リライトです。 7月に入り…

こんにちは! 税理士法人リライトです。 7月に入り…

【リライトtips】0%か、非課税か―どうなる? 消費税の取り扱い

こんにちは! 税理士法人リライトです。 物価高…

こんにちは! 税理士法人リライトです。 物価高…